2050’de iklim-nötr olmayı planlayan Avrupa Birliği, bu süreçte sanayisini ve istihdamını korumak amacıyla geliştirdiği Sınırda Karbon Düzenleme Mekanizması’nı (SKDM) Ekim 2023 itibarıyla yürürlüğe koyacak. Üretildikleri ülkelerde karbon içeriği fiyatlandırılmamış olan mallar, AB sınırından girerken vergilendirilecek.

2022 yılında yapılan bir çalışma (Acar, Aşıcı ve Yeldan, 2022), uygulamanın Türk ihracatçıları üzerindeki yıllık potansiyel maliyetinin 1.1 ila 1.8 milyar Avro arasında olacağını öngörüyor.

Aynı araştırmaya göre Türkiye, SKDM’ye tabi olmayı beklemeden aktif bir iklim politikası izlemeye başlarsa, hem makroekonomik veriler hem de çevre açısından çok daha olumlu sonuçlar elde edebilir.

Sera gazlarının ülke içinde fiyatlanacağı bir sistem kurulması halinde, mevcut yaklaşımla devam edilen duruma kıyasla, emisyonlar ve cari açığın en fazla oranda düşeceği, gayrisafi yurt içi hasılasının (GSYH) ise %3 daha büyük olacağı hesaplanıyor. İhracatçıların her yıl AB’ye ödeyeceği 1.1 ila 1.8 milyar Avroluk vergi ise, Türkiye’de kalmış olacak.

‘’Demir-çelik ve çimento gibi sektörlerdeki AB’li üreticiler, üretim tesislerini, herhangi bir karbon düzenlemesi olmayan ülkelere kaydırma eğilimindeler. Sınırda Karbon Düzenleme Mekanizması, işte bu karbon kaçağını hafifletmek için düşünülmüş.’’

AB’nin hedefi, üreticilerini korumak ve karbon kaçağını önlemek

Avrupa Komisyonu’nun Aralık 2019’da açıkladığı Avrupa Yeşil Mutabakatı (AYM), AB’nin 2050’ye kadar iklim-nötr olabilmesi için yeşil ekonomi ve yeşil dönüşüme dair yapılan düzenlemeleri bir araya getiriyor. AB aşamalı olarak sera gazı emisyonlarını azaltmayı, bu alanda küresel olarak etkili bir oyuncu haline gelmeyi ve bunları yaparken sanayisini ve istihdamını korumayı hedefliyor.

Bu bağlamda iklim hedeflerine ulaşmak için ön koşul kabul ettiği bir uygulama, ekonomi genelinde etkili karbon fiyatlandırması. 2005’te yürürlüğe giren AB Emisyon Ticaret Sistemi (EU ETS), AB üreticilerinin maliyetlerini, dolayısıyla AB ve uluslararası piyasalardaki rekabetçilik düzeylerini yakından etkiliyor. “Cap and trade” olarak uygulanan sistemde, emisyonları belli miktarda olan işletmeler yer alıyor ve bu işletmelere kota veriliyor. Kota hakkının tamamını kullanmayan, azaltım maliyeti düşük olan işletmeler, bu haklarını kota hakkından daha fazla emisyona yol açan ve azaltım maliyetleri yüksek olan işletmelere satabiliyor.

Karayolu, ulaştırma gibi yer değiştiremeyen sektörler, faaliyetlerine AB içinde devam edip sorumlu oldukları karbon için bir maliyete katlanmak durumunda kalıyorlar. Öte yandan, özellikle dış ticaretin yoğun olduğu, demir-çelik ve çimento gibi sektörlerdeki AB’li üreticiler, üretim tesislerini, herhangi bir karbon düzenlemesi olmayan ülkelere kaydırma eğilimindeler.

AB açısından düşünüldüğünde, bunun iki sakıncası var: İlki, karbon fiyatlaması nedeniyle bir kısım üretimin yurtdışına kayması sonucu ortaya çıkan üretim ve istihdam kaybı. İkincisi ise, AB içinde kalsa belli bir süreç içinde emisyonlarını düşürmek zorunda kalacak olan sektörlerin yurt dışına kaydığında böyle bir zorunluluğu kalmayacağından emisyonlarına aynı düzeyde devam edecek olmaları, yani diğer adıyla “karbon kaçağı” veya “karbon sızıntısı”.

Karbon kaçağı nedeniyle bir yandan sera gazı emisyonlarında hedeflenen düşüş yaşanamazken, bir yandan da AB içindeki üretim ve istihdam zarar görüyor. SKDM, işte bu karbon kaçağını hafifletmek için düşünülmüş bir düzenleme.

‘’ Henüz bir karbon vergisi veya emisyon ticaret sistemi bulunmayan Türkiye’de üreticiler, ihracatlarının neredeyse yarısını gerçekleştirdikleri AB’deki bu yeni düzenlemeden etkilenmeye oldukça açıklar. Türkiye, sera gazlarını kendi içinde fiyatlayacağı bir sistem kurmazsa, 2030 yılında GSYH’si %2,7 ila %3,6 oranında azalacak.’’

Önlem alınmazsa GSYH azalacak, cari açık artacak

Karbon sızıntısı, karbon fiyatlaması olan ve olmayan bölge/ülke arasında ortaya çıkıyor. Bu sorunu azaltmak için tasarlanan SKDM, ticareti yapılan malların üretimindeki karbon maliyetleri arasındaki farkın, sınırda uyarlama yöntemiyle giderilmesini amaçlıyor. Böylelikle, karbon maliyetlerine katlanan AB’li üreticilerin rekabetçiliklerinin artırılması hedefleniyor; ayrıca üretim tesislerinin, karbon düzenlemesi olmayan ülkelere kaymasının önüne geçilmek isteniyor.

Ancak bu düzenlemeler sadece AB’deki firmaları değil, AB ile ticari ilişkisi olan tüm AB-dışı firmaları etkileyecek. Henüz bir karbon vergisi veya emisyon ticaret sistemi bulunmayan Türkiye’de de üreticiler, ihracatlarının neredeyse yarısını gerçekleştirdikleri AB’deki bu yeni düzenlemeden etkilenmeye oldukça açıklar.

Yapılan çalışma, AYM’ye uyum sağlaması ya da dışında kalmasının Türkiye ekonomisine etkilerini inceliyor. Olası bir SKDM altında, üretimde salınan ton karbondioksit (CO2) başına 30 Avro veya 50 Avro vergi ödenmesi varsayımıyla hazırlanan senaryolarda, ihracatçı sektörlerin “karbon maliyeti” hesaplanıyor.

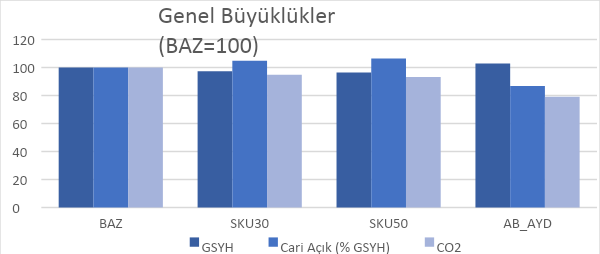

Şekil 1’de de görüleceği üzere, analizin sonuçlarına göre her iki fiyat varsayımı altında da, baz senaryoya (yani SKDM’nin devreye girmediği ve Türkiye’de karbon fiyatlanmasına dair hiçbir şeyin yapılmadığı, artık mümkün olmayan duruma) kıyasla emisyonlar düşüyor. Fakat Türkiye’nin gayrisafi yurt içi hasılası (GSYH) düşerken, cari açığı artıyor.

Buna göre Türkiye, sera gazlarını kendi içinde fiyatlayacağı bir sistem kurmadığı takdirde, 2030 yılında GSYH’si – hangi fiyat varsayımının dikkate alındığına bağlı olarak – %2.7 veya %3.6 oranında azalıyor.

Şekil 1. Yeşil Ekonomik Dönüşümün Makroekonomik Büyüklüklere ve CO2 Emisyonlarına Etkisi

Not: Acar, Aşıcı ve Yeldan (2022) çalışmasının sonuçlarından uyarlanmıştır.

En çok çimento ve demir-çelik sektörleri etkilenecek

SKDM kaynaklı karbon maliyeti, ihraç edilen ürünlerin sebep olduğu karbon salımları, ton CO2 başına istenen karbon fiyatıyla çarpılarak hesaplanıyor. Bu karbon fiyatı, 2020’lerin başında ton CO2 başına 30 Avro civarındayken, 2020’lerin sonuna doğru 50 Avro seviyesinde olacağı tahmin ediliyordu. Bu varsayımlarla hesaplandığında, SKDM’nin Türkiyeli ihracatçılara yıllık maliyetinin 1.1 ila 1.8 milyar Avro arasında olacağı öngörülüyor. Şimdilerde karbon fiyatının 80 Avro’nun üzerinde olduğu düşünülürse ihracatçılara düşecek olan maliyetin çok daha fazla olacağı söylenebilir.

SKDM’nin özellikle karbon yoğun ürünler ihraç eden sektörleri etkilemesi bekleniyor. 2018 yılında ihraç edilen ürünlere bakıldığında, emisyonların büyük kısmından çimento, makine, otomotiv, demir-çelik ve tekstil sektörlerinin sorumlu olduğu görülüyor.

AYM’yi avantaja çevirmek mümkün

Öte yandan, eğer Türkiye iklim politikası konusunda aktif bir tutum takınır ve sera gazlarını kendi içinde fiyatlayacağı bir sistem kurarsa (Şekil 1’deki AB_AYD senaryosu), hiçbir şey yapılmadığı duruma göre, hem emisyonlar hem de cari açık en fazla oranda düşüyor, bir yandan da GSYH, baz senaryoya kıyasla %3 daha büyük oluyor. Yani SKDM’ye tabi olmayı beklemeden kendi iklim politikamızı işletmek, makroekonomi ve çevre açısından çok daha olumlu sonuçlar doğurma potansiyeline sahip.

‘’ Türkiye AYM’ye uyumlu politikalar izlerse, makine ve otomotive sektörlerinde toplam üretim ve ihracat %50 daha fazla olabilir. Herhangi bir adım atılmaması durumunda ise bu iki sektörün üretiminde %13’lük azalma bekleniyor.’’

AYM’nin Türk ihracatçıları üzerindeki potansiyel maliyetlerinin en aza indirilmesi için AYM’ye uyum sağlayacak adımların atılması oldukça önemli. Bu politikalar, örneğin makine ve otomotiv sektörleri için kritik önemde. Türkiye’nin AYM’ye uyumlu politikalar izlemesi durumunda, bu iki sektördeki toplam üretim ve toplam ihracat baz senaryoya kıyasla %50’den fazla olabilir. Herhangi bir adım atılmaması ve ton CO2 başına 30 Avro vergilendirme yapıldığı durumda ise bu iki sektörün üretiminde %13’lük azalma bekleniyor.

SKDM’ye tabi olmayı beklemeden kendi iklim politikamızı işletmemiz durumunda yalnızca GSYH, baz senaryoya kıyasla daha büyük olmakla kalmıyor, özel harcanabilir gelir %3, özel tüketim harcamaları ise %5,9 daha yüksek düzeyde gerçekleşiyor.

Baz patikayla değil de SKDM’nin ton CO2 başına 30 Avro’dan devreye girdiği senaryoyla kıyaslayacak olursak, harcanabilir gelir düzeyi %10,9, tüketim harcamaları ise %8,6 daha yüksek oluyor.

Türkiye, AYM’ye uyum sağlayacak aktif iklim politikaları izlerse, yeşil ekonomik düzen sosyal refahı artırıyor.

Türkiye, hızlı hareket etmeli

Aktif bir iklim politikası izlemek, Türkiye için her yönden avantajlı olacak, daha eşitlikçi ve sürdürülebilir sonuçlar sağlayacak. Bir yandan emisyonları azaltırken, bir yandan da gelir düzeyini ve istihdamı artıracak. Ancak ihracatçıların karşı karşıya kalacağı risklerin önünü almak ve gerekli adımları SKDM yürürlüğe girmeden atmak, rekabetçiliği sürdürebilmek için önemli.

AYM ve beraberindeki SKDM’nin duyurulmasından kısa bir süre sonra Türkiye, AYM’ye uyum sağlamak için bir eylem planı açıkladı, Paris Anlaşmasını parlamentoda onayladı ve Glasgow COP26 Zirvesi’nde 2053 yılına kadar karbon-nötr olma taahhüdünde bulundu.

‘’ Gerekli adımları Sınırda Karbon Düzenleme Mekanizması devreye girmeden atmak, rekabetçiliği sürdürmek için önemli. Türkiye kendi Emisyon Ticaret Sistemi’ni kurarak etkin bir şekilde işletmeye başlamalı ve emisyon azaltımı konusunda hızlıca yol almalı.’’

Türkiye’nin kişi başına emisyonları dünya ortalamasına yakın ve OECD ülkelerinin kişi başına emisyon ortalamalarının altında. Ancak Türkiye, dünyada CO2 emisyonları en fazla artış gösteren ülkeler arasında yer alıyor.

Türkiye’nin sera gazı emisyonları 1990 yılında 220 milyon ton düzeyinde iken, 2021 yılına kadar bu miktarın kümülatif olarak %157 oranında arttığı görülüyor. Yine TÜİK’e göre CO2 emisyonlarındaki en büyük payı enerji kaynaklı emisyonlar oluşturuyor.

Henüz Türkiye’nin bir karbon vergisi veya emisyon ticaret sistemi yoluyla bir emisyon fiyatlandırma stratejisi bulunmuyor. Bununla birlikte, Türkiye, AB’ye üyelik perspektifinden hareketle AB Emisyon Ticaret Sistemi ile uyumlu bir izleme, raporlama ve doğrulama (MRV) sisteminin yasal altyapısını uzun süredir oluşturmaya çalışıyor ve “Avrupa Yeşil Mutabakatı Eylem Planı”nda da yer aldığı gibi ETS hazırlıklarını yapıyor.

SKDM yürürlüğe girmeden önce Türkiye’nin kendi ETS’sini kurarak etkin bir şekilde işletmeye başlaması ve emisyon azaltımı konusunda hızlıca yol alması gerekir.

SKDM, Ekim 2023’te yürürlüğe girecek

13 Aralık 2022 tarihinde Avrupa Konseyi ve Avrupa Parlamentosu, SKDM konusunda geçici bir anlaşmaya vardı. Anlaşmaya göre SKDM, Ekim 2023’ten itibaren yürürlüğe girecek.

Başlangıçta sadece raporlama yükümlülüğü getirecek ve böylece veri toplanmış olacak. Sonrasında SKDM tam olarak uygulanacak; yani SKDM, revize edilmiş EU ETS kapsamında başladığında, ücretsiz tahsisatların aşamalı olarak kaldırılmasına (2026-2034) paralel olarak ilgili sektörlerde kademeli olarak hayata geçirilecek.

SKDM ilkin çimento, alüminyum, gübre, elektrik, hidrojen, demir-çelik ve ayrıca bazı alt ürünleri kapsayacak. Dolaysız (Kapsam 2) emisyonlar da düzenlemeye dahil edilecek.

Türkiye’nin AB’ye olan ihracatı SKDM çerçevesinde 2026’dan itibaren içerdiği karbon düzeyine göre vergilendirilmeye başlanacak. SKDM’nin takvimi göz önünde bulundurularak, ETS pilot uygulamasının 2024 yılında başlaması öngörülüyor.

Türkiye için dönüşüm aracı olabilir

Avrupa Yeşil Mutabakatı ve Sınırda Karbon Düzenlemesi, Türkiye için birer risk olduğu kadar, sürdürülebilir kalkınmayı hedefleyen bir dönüşümün aracı olarak yepyeni fırsatlar olarak değerlendirilebilir.

Unsurları kararlılıkla saptanmış bir stratejik dönüşüm çerçevesinde, emisyon azaltımını, elde edilen fonların şirketlerin yeşil dönüşümü amacıyla kullanılmasını ve yenilenebilir enerji ile enerji verimliliğini merkeze alan alternatif bir yeşil ekonomik dönüşüm senaryosu sayesinde gerek milli gelirde, gerekse sera gazı emisyonlarında anlamlı iyileştirmelerin sağlanabileceği öngörülebilir.

2022 tarihli çalışma, emisyon azaltım hedeflerinin ulusal ekonomide üretim ve istihdamın artırılarak sağlanabileceğini gösteriyor ve Türkiye’nin sürdürülebilir kalkınma stratejisi arayışlarına önemli bir alternatif sunuyor.

Boğaziçi Üniversitesi Yönetim Bilimleri Fakültesi Öğretim Üyesi

Prof. Dr. Sevil Acar, Boğaziçi Üniversitesi Yönetim Bilimleri Fakültesi’nde öğretim üyesidir. Başlıca çalışma alanları çevre ve doğal kaynaklar olup özellikle iklim değişikliği, doğal sermaye muhasebesi, sürdürülebilir kalkınma, fosil yakıt teşvikleri ve bolluk paradoksu üzerinde uzmanlaşmaktadır.

Lisans eğitimini Boğaziçi Üniversitesi İktisat Bölümü’nde (2000-2005), yüksek lisans eğitimini İstanbul Teknik Üniversitesi (İTÜ) İktisat programında (2005-2007) ve doktorasını Marmara Üniversitesi (İngilizce) İktisat programında (2007-2011) tamamlamıştır.

2005-2010 yılları arasında İTÜ’de araştırma görevlisi olarak çalışmıştır. Doktora çalışmalarının bir bölümünü İsveç Enstitüsü bursuyla Umeå Üniversitesi, Centre for Environmental and Resource Economics’te sürdürmüştür. IPBES Hükümetlerarası Biyoçeşitlilik ve Ekosistem Hizmetleri Bilim-Politika Platformu’nun yürüttüğü Avrupa ve Orta Asya Bölge Değerlendirme Raporu’nun ve Transformative Change Assessment’ının başyazarlarındandır.

Makaleleri, Structural Change and Economic Dynamics, Ecological Economics, International Review of Environmental and Resource Economics, Ecological Indicators, Energy Policy, Journal of Environment & Development gibi çeşitli uluslararası dergilerde yayımlanmıştır. Ayrıca yazarlığını ve editörlüğünü yaptığı üç kitabı bulunmaktadır (The Curse of Natural Resources: A Developmental Analysis in a Comparative Context; Macroeconomics of Climate Change in a Dualistic Economy; Handbook of Green Economics).

Uzmanlık Alanları: Sürdürülebilir Kalkınma; Sürdürülebilir Kalkınma Amaçları (SKA’ler); İklim Değişikliği; İklim Politikaları; Enerji Politikaları; Fosil Yakıt Teşvikleri

İletişim: sevil.acar@boun.edu.tr

- Sevil Acar